3000万円の住宅ローンを組んだ場合、毎月いくら返済するのか?総額いくら支払うのか?

「住宅ローンの利息はすごい額だよ」と聞いたことがあっても、初めて住宅を購入する方なら想像がつかないのは当然ですよね。

住宅ローンというのは、様々な条件によって毎月の返済額/支払い総額が大きく変わってきます。

大事なことは「住宅ローンにはどんな選択肢があるのか」を知っておくこと。

基本的な要素を知っておくことで住宅ローンの選び方が変わり、場合によっては数百万円単位で得をするケースもあります。

この記事ではそんな住宅ローン選びの基本をマスターして、自分にとって最適なローンを見つけるためのポイントを押さえておきたいと思います。

※本記事にはPRが含まれています

関連記事

住宅ローンの金額は “選び方” で大きく変わる!

住宅ローンには様々な選び方があります。

固定金利、変動金利、返済期間、元利金等、ボーナス払い・・・などなど。

なかでも大きく影響するのが「返済期間と金利」です。

まずは例として、3,000万円を借りる場合の2つのパターンを見てみましょう。

3,000万円を借りるケースで見た2つのパターン

- 金利2.0%、返済期間20年の場合の毎月の返済金額は → 15万1,765円

- 金利1.0%、返済期間35年の場合の毎月の返済金額は → 8万4,685円

このように同じ3,000万円でも「返済期間と金利」が違うだけで、毎月の支払額がまったく違うということが分かりますよね。

では引き続きこの条件で「総支払い額」はそどれくらいになるのか。

| 借入額3,000万円 | 毎月返済額 | 総支払い額 | 利子 |

| ①金利2.0%、返済期間20年の場合 (固定金利/元利金等/ボーナス返済なし) | 15万1,765円 | 約3,642万円 | 642万円 |

| ②金利1.0%、返済期間35年の場合 (変動金利/元利金等/ボーナス返済なし) | 8万4,685円 | 約3,557万円 (金利が1%のままだった場合) | 557万円 |

※変動金利の場合は5年ごとに返済額が見直されるので、総返済額は完済してみないと分かりません。

総支払い額は金利による影響が大きいですが、「返済期間が短いと、金利が1.0%高くてもそこまで差が出ない」ようですね。

では、返済期間が同じで金利が1.0%高い場合はどうでしょうか。

以下の条件で異なるのは金利が1.0%違うことだけです。

| 借入額3,000万円 | 毎月の返済額 | 完済総額 | 利子 |

| 金利1.0%、返済期間35年の場合 (固定金利/元利金等返済/ボーナス返済なし) | 8万4,685円 | 約3,557万円 | 557万円 |

| 金利2.0%、返済期間35年の場合 (固定金利/元利金等返済/ボーナス返済なし) | 9万9,378円 | 約4,174万円 | 1,174万円 |

なんと金利2.0%は、1.0%に比べて利子の額が倍以上違うことが分かりました。

「住宅を購入するなら金利が安いときに買わないと損!」という話を聞いたことがある方も多いと思いますが、まさにそのことが分かる数字なのではないかと思います。

頭金を貯めている間に金利が上昇してしまったら、せっかく貯めた頭金は全く無意味になっていしまいますからね。

住宅ローンは金利が安いうちに仮審査(そもそも住宅ローンが通るかどうかの審査のみ)をしておくこと良いでしょう。

ここまでのポイント

- 金利と返済期間が違うと、毎月の返済額と総支払い額が大きく変わってくる。

- 特に金利の上昇は完済総額に大きく影響してくる。

その他注意事項

- 住宅ローンの金利の確定するのは契約した時の利率が適用されるのではなく、実際に住み始めた時点での金利が適用されます。

他にも住宅ローンの支払い額が変わるポイントを知っておこう

金利、返済期間の違いによって住宅ローンの支払い額が大きく変わることが分かったと思いますが、この他にも金額を変える項目があります。

- ボーナス返済の有無

- 元利均等返済

- 元金均等返済

ボーナス返済の有無は分かりやすいと思いますが、

- 元利均等返済

- 元金均等返済

ってよく分かりませんよね。漢字一文字しか違いませんが実は大きな違いがありますが、仕組みさえ分かれば問題ないので分かりやすく解説します。

1、そもそもボーナス返済とは?

年2回のボーナスの一部を住宅ローンに当てることにより、返済期間を早くするのがボーナス返済です。

ただし「将来的にボーナスが減るかもしれない」ことや「繰り上げ返済をする予定だから不要」など、近年の傾向としてボーナス返済をする方の割合は減ってきています。

ボーナス返済を併用する場合は、専門家や担当者にしっかり相談しておくのが良いでしょう。

では、続いてよく分からない「元利と元金」について。

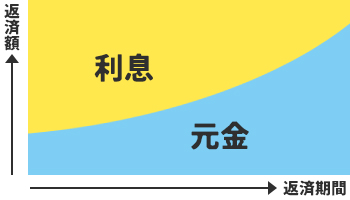

2.元利均等返済(がんりきんとうへんさい)とは?

総返済額(元金+利息)は変わらずに、返済金額に占める元金と利息の割り合いが変化する返済方法です。

- 毎月の支払額が一定になる。

- 返済当初は利息が大部分を占め、元金がなかなか減らない

- 総支払い額が「元金均等返済」に比べて多い

- 繰り上げ返済を積極的に行えば利息が軽減される

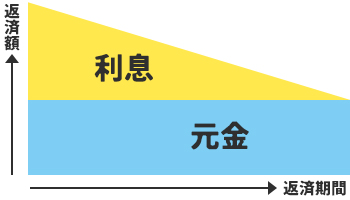

3.元金均等返済(がんきんきんとうへんさい)とは?

元金を返済期間で均等に割り、残高に応じて利息を乗せる返済方法。

- 返済スタート時の返済額が多く、徐々に返済額が少なくなっていく

- 元金が一定のペースで減っていく

- 利息の総支払い額が少なくて済む

- 総支払い額が「元利均等返済」に比べて少ない

両者のメリット・デメリットをまとまると

| 元利均等返済 | 元金均等返済 | |

| 毎月の支払額 | ずっと同じ | 最初は多いが徐々に減っていく |

| 元金 | 最初のうちは元金がなかなか減らない | 変わらない |

| 利息 | 元金と利息の割合が毎月変わる | 返済を重ねるごとに減っていく |

| 総支払い額 | 「元金均等返済」より多い | 「元利均等返済」よりも少ない |

最も重要なポイントは上記の赤字の部分。

- 毎月の支払いが安定しているが、総支払い額の大きい「元利均等返済」

- スタート時の支払い額は大きいが、総支払い額が少ない「元金均等返済」

このように考えてもらえれば分かりやすいかと思います。

ではどちらの支払い方法が得なのか?

おすすめは「元利均等返済」!

超低金利時代とも言われているので、この両者に関してはどちらも総支払い額に大きく影響しません。

ですので将来設計の立てやすい「元利均等返済」がおすすめ。こちらを選ばれてる方が多いのも事実です。

実際に住宅ローンの申し込みを出す場合、上記のような項目に関してはしっかりと説明を受けることができると思います。

近年は金利が圧倒的に安いネット銀行を利用される方が増えているので、住宅ローンの選択肢に含めてみるのも良いと思います。

住宅ローンは選択肢を知っておくことが重要!

この記事では住宅ローンの組み方によっては3,000万円の返済方法によって支払う金額が変わってくるということを解説しました。

- どれくらい借りるのか?

- どのように返済するのか?

- どれくらい支払うのか?

最も大事なのは「住宅ローンの選択肢」を知っておくことです。

住宅ローンにはボーナス返済や元利均等返済・元金均等返済など、ちょっと難しい返済方法などがあることも分かったと思います。

これをしっかりと比較して見極め、資金計画に無理が生じないようにしましょう。

それでも住宅ローンがよく分からないならば

住宅ローンは簡単に理解できない多々ありますが、自分にとって最適な住宅ローンを知るならプロに相談するのが1番です。

年収から可能な借入額を知り、各銀行での住宅ローン比較をすることが最も効率のよい進め方です。

都市銀行、地方銀行、ネット銀行など、銀行によってはそもそも借り入れが出来ない場合もあるので、住宅の購入を検討しているならば事前に仮審査(そもそも住宅ローンが通るかどうかの審査のみ)をしておくことをオススメします。

【PR】タウンライフ

[間取り図・見積もりを一括請求]

希望の予算をもとに、効率的に住宅メーカーを見つけるためには『複数社から同一価格で見積りを提案してもらう』のがベストです。

それが相見積もりです。

すでに注文住宅を建てた方のほとんどは相見積もりを行っており、他社のプランと比較した中で自分の理想の家を立てています。

複数社にプランを提案してもらい、ベストなプランを提案してくれるメーカーを選ぶのが最も効率的です。

最良のパートナーを探すためには、予算内で家づくりができるかどうかの判断をしなければなりません。

限りある予算の中、憧れのメーカーで家を建てられるのか知りたいところ。

そこで注目されているのがタウンライフという間取り作成サービスです。

これら注文住宅ならではの「オリジナルな家づくり計画書」を、一括で複数社のハウスメーカー・工務店から提案してもらえます。

全国600社以上、うち大手22社のハウスメーカーが含まれており、希望エリアに対応した工務店まで見つけられのもポイントです。

こんな間取りプランがもらえる

A社

B社

C社

これらの複数の間取り図から、気に入った組み合わせて"いいとこ取り”ができるのもポイントです。

このようなサービスを受けられるのはタウンライフしかありません。

「タウンライフ家づくり」の申し込みは3分で完了

間取り図作成依頼の手順は3ステップで完了です。

公式サイト → ラウンライフ

チャットボットで進めるので非常に手軽です!

希望エリアの都道府県、市区町村をクリックして依頼スタート。

分かる範囲で大丈夫です。

敷地図などをお持ちの方は、その画像を添付しましょう。(スマホで撮影したものでもOK)

これで完了!「オリジナル家づくり計画書作成を依頼する」ボタンを押すだけ。

タウンライフを利用するべきメリットは、見積もりや間取り図が貰えるだけではありません。

- 知らなかった住宅メーカーや工務店に出会える

- 見積り書がもらえるので費用の中身が見える

- 各社の違いが一度に比較できる

- 一社一社に直接出向いて打ち合わせをしなくて良い

- 営業マンの売り込みを避けられる

- 各社の間取りプランのいいとこ取りもできる

と、今後の家づくりにおいて良い影響を受けることが多々あります。

期間限定プレゼント「成功する家づくり7つの法則」がもらえる

1級建築士が作成した家づくりに欠かせないポイントが分かりやすくまとめられた冊子です。

- 家づくりの考え方

- 間取り・エクステリアの作り方

- デザインの考え方

- 風水や法律知識

などをシンプルに凝縮した内容となっています。

この冊子を読みながら、ご自宅に届く複数社からの間取り図を見比べてみると、家づくりの考え方が大きく変わるかもしません。

公式サイト → タウンライフ