住宅の保険の中でも非常にややこしいと言われる"火災保険"ですが、一社一社調べていても何が違って何がお得なのかさっぱり見えてこないと思います。

火災保険は、地震によって発生した火災は補償が無いなど、「ナゼ?」と思うような項目が多数あります。保険のプロであればこれらを簡単に見分けることができますが、一般の方にとってはとても難しいですよね。

火災保険は最終的に一社に決めることになりますが、保険内容をもっとも簡単に理解するためには"複数社の火災保険をイッカツで見積もり"してみることがオススメです。

一覧で補償内容の違いを比較でき、難しい項目についても比較することで各社のメリット・デメリットが一目で分かりますし、火災保険を選ぶ方法としてイッカツで比較するのは一番分かりやすい方法です。

関連記事

複数社の住宅メーカーに間取りを一括依頼!

プランや予算でお困りの方は“相見積もり”をすることで大幅な金額ダウンも!数多くの設計図や見積もりを比較するならタウンライフ家づくりがオススメです。約5分で依頼は完了!

住宅メーカー、不動産会社から薦められた火災保険でOKなのか?

火災保険は、不動産会社や住宅ローンを組む際の銀行から勧められたもので契約するのが当たり前だと思っていませんか?

おそらく、ほとんど方は提案された火災保険の中から決めてしまうと思います。

そればナゼか?

- 複雑で複数社を比較する知識が無い

- 難しすぎて面倒

その場合、必要のない補償までセットになってしまっているケースや、リスクやニーズに最適化されていない場合があります。

火災保険を比較することで、必要な補償を網羅しても数十万円の差額が生じる場合もあります。

火災保険見積もり請求サイトでは、10社以上の火災保険から最適なプランを提案してもらえるので、現在の火災保険と一度比較してみると一目で違いが見えてくるかもしれません。

火災保険はナゼ比較する必要があるのか?

火災保険を比較する必要があるのは、本人にとって"必要ではない補償"がセットになってしまっているプランや、現状のリスク・ニーズに照らしても無駄な保険料を支払っている場合が多いからです。

加入した方の事例を見てみます。

不動産会社から提示された火災保険と比較して 20万円近く安い保険に加入することができました。

地域や建物構造により、必要な補償内容が異なるという説明をいただき、水災補償が不要ということが分かりました。

説明もとても分かりやすく、安心してお申込みすることができました。

当初、火災と自然災害リスクしか補償しないタイプの火災保険に加入中でした。

火災保険への見直しにより、解約返戻金と同等の保険料で、地震保険に加入+日常生活の損害補償を追加。

結果的に、追加資金なく幅広い補償を手に入れました!

火災保険は、火災による補償以外にも、その他の災害も補償対象となっているので、お住まいの地域に合わせてあらゆることを想定して加入する必要があるんですね。

一般的な火災保険でカバーできる内容をリストアップしてみました。

火災のリスク

火災により、建物が燃焼。落雷による過電流で、電化製品がショートし壊れてしまった。(家財が保険の対象の場合)

突風により、屋根瓦が飛ばされてしまった。台風で窓ガラスが割れてしまい、雨が降りこんできて建物や家財が損害を受けた。

風災のリスク

水害のリスク

大雨で洪水が発生し、床上浸水。

大雨が原因で土砂崩れが発生し、建物が損壊してしまった。

日常災害のリスク

2階の排水管からの水漏れにより壁、床や家財が水浸しになった。

その他、破汚損のリスク

模様替えをしている際に、うっかり机をテレビにぶつけてしまい、壊してしまった。

このように多くの補償がついているのが火災保険の特徴です。

住宅・マンションを購入し、新規加入の方も見直しを考えている方も、補償内容を見直すことで無駄な保険料を大幅に見直すことが可能です。

火災保険、新規加入の場合のポイント

まずは補償内容を理解することがポイントです。

補償内容については各社を比較することで違いが良く分かります。

万が一の時、補償外だ・・・なんてことのないようにしましょう。

火災保険、見直しの場合のポイント

見直し時のポイントは解約返戻金です。

見直す火災保険よりも、現保険の解約時に返却される保険料が多い場合はメリットが有ると言えます。

こちらもイッカツ請求時に詳細の金額を提示してもらえるので安心してください。

火災保険のイッカツ比較の請求方法

以下のリンクページより簡単3分で請求ができます。

リンク先ページより、

「対象物件」→「都道府県」→「市区郡」を選択し、見積もりページへ移動します。

見積もりページでは以下の項目について記入しますが、各項目ごとに分かりやすい解説がついているので難しい言葉が出てきても大丈夫です。

- 「建物についての情報」

- 建物の種類

- 建物の設備

- 延床(専有)面積

- 建物の完成年月

- 引き渡し予定日、または現契約満期日

- 住宅ローンの借入状況

- 「補償についての情報」

- 補償において、もっとも重視されるポイント

→安さ or 会社の知名度 - 希望の補償開始日

- 保険期間

- 地震保険の有無

- 耐震構造(等級)

→耐震等級1級、2級、3級、免震構造、わからない - 建物の保険金額

→建物の建築費、不明な場合は未入力 - 家財保険、水災補償、破損・汚損への補償

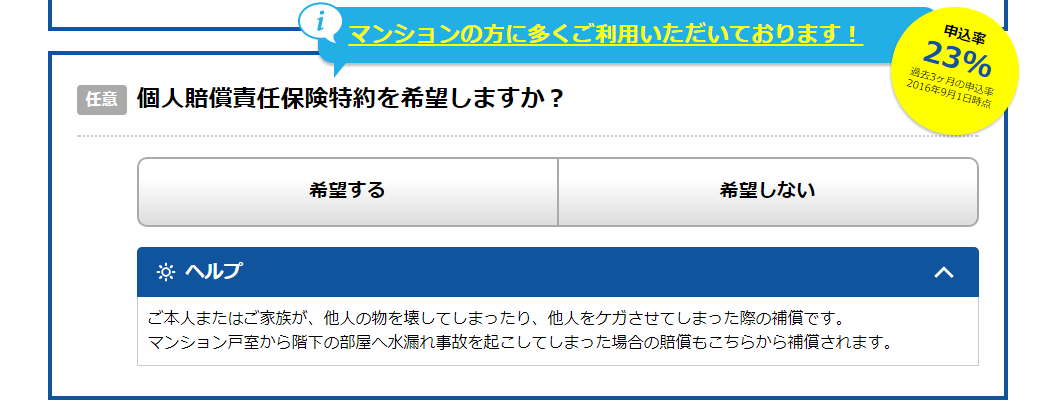

- 個人賠償責任保険特約

- 保険証券・見積もり内容

- 現在の保険料、または他社提案の保険料

- 現在ご加入中の保険会社

例えば、「個人賠償責任保険特約」??と言われても良くわからないと思いますが、このように詳しく簡潔に解説されているので、とても分かりやすいと思います。

さいごに:見積もりから依頼までの流れ

火災保険の見積もり依頼ページは、おそらく"誰でも分かる"ように記入できるようになっていることが分かったと思いますが、実際に見積もりを依頼してからの流れを最後に紹介します。

見積もりを依頼してから、提携代理店から提示を受けるまでに約3~5週間ほどかかります。

一般的に住宅メーカーや不動産会社の担当者に依頼した場合は1~2週間で提案してもらえる場合がほとんどですので、割と時間がかかると言ってよいと思います。

その代わり、住宅メーカーなどでは出てこない他社のプランがもらえるなどメリットは多大です。

できることなら早めに依頼だけしておき、実際に火災保険の加入を決める際にまとめて比較できるような状況にしておくのがオススメですね。

これによって、同じようなプランでも支払い額が大きく変わってくると思います。

さいごになりますが、火災保険は一般の方にとってとても難しい保険のうちのひとつです。

比較することで各社の違いがよく分かり、どの保険が自分にとって最も適したプランなのかが一目で分かると思います。

これから火災保険の加入をする方はもちろん、現在加入している火災保険の見直しを検討している方も是非参考にしてみてください。