土地の売却はプロに依頼するのが基本ですが、

売却後にどれくらい税金が掛かるのか?

を知りたいという方は多いと思います。

土地売却は莫大な税金がかかりますが、一定の条件によっては税金を払わずに売却できる節税対策があります。

売るべきかどうかを検討する前に知っておきたい「土地売却の税金と節税対策」についてご紹介します。

この記事で分かること

- 土地売却でかかる税金の仕組み

- 支払う税金の計算例

- 特別控除の方法

- 税金を納付する方法

※本記事にはPRが含まれています

公式サイト(【PR】タウンライフ)

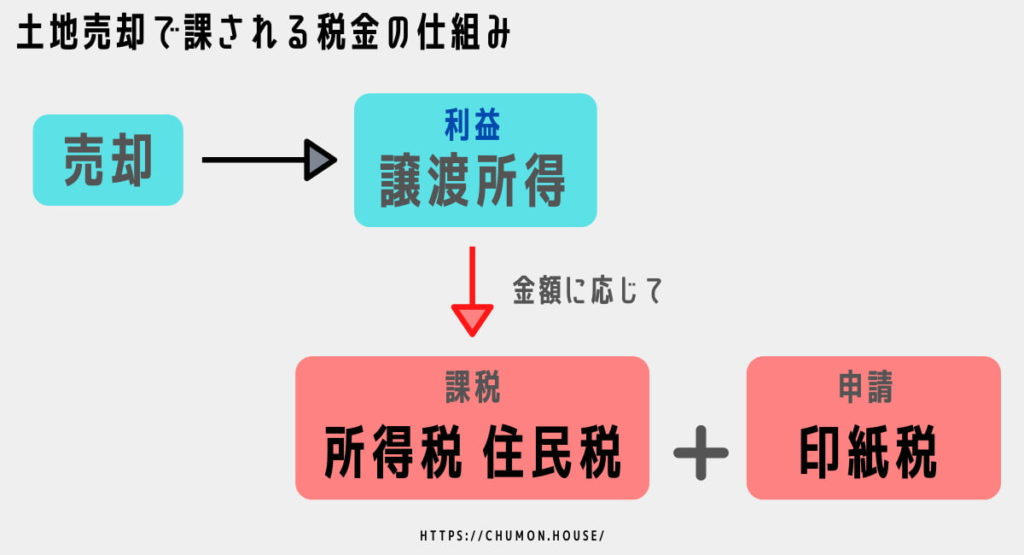

土地売却時に課される税金

土地売却には3つの税金がかかります

- 所得税

- 住民税

- 印紙税

土地売却で得た利益のことを「譲渡所得」といいますが、所得税と住民税は「譲渡所得」の金額に対して税額が決まります。

一方、「印紙税」は不動産売買契約書に貼る印紙代として課税され、契約書の記載額によって税率が変わります。

以下の図を言葉の意味を確認してください。

土地を売却して譲渡所得がマイナス、つまり土地の価格が下がって損をしてしまった場合は、譲渡所得税を支払う義務はありません。

譲渡所得の金額は売却利益そのものではなく、土地の取得にかかった経費や譲渡費用を引いた額になります。

- 仲介手数料/建物取り壊し費用/印紙税など

ですので、これら諸経費を差し引いた額が譲渡所得となります。

計算

譲渡所得 = 売却価格 - (取得費+譲渡費用)

概算取得費は譲渡額の5%に当たるので、その分を売却価格から引いて譲渡所得とします。

土地売却に掛かる税金は、譲渡所得が安ければ課税額も少なくなる、というのがとても重要になってきます。

次の章で解説したいと思います。

税率はズバリ20~40%!所有期間5年で大きく変わる

それでは譲渡所得の税率を見てみましょう。

| 税金の種類 | 長期譲渡所得 | 短期譲渡所得 |

| 所得税 | 15.315% | 30.63% |

| 住民税 | 5% | 9% |

| 合計 | 20.315% | 39.63% |

土地の所有期間によって「長期譲渡所得」「短期譲渡所得」の2つに区分されており、それぞれ所得税・住民税の税率が異なります。

- 長期譲渡所得・・・所有期間が5年を超える

- 短期譲渡所得・・・所有期間が5年以下

所有期間は売却年の1月1日時点で、5年以下か5年を超するかによって異なります。

5年以内の短期間で土地売却すると税金が高くなるので、所有期間を延ばすこと可能であれば6年目以降に売却したほうが節税対策になります。

「復興所得税」で2.1%相当が上乗せされる

2013年より、東日本大震災復興のための財源確保として作られた「復興特別所得税」が所得税に2.1%ほど上乗せされています。

※2013年1月1日~2037年12月31日まで25年間

上記の表には、復興特別税を含めた所得税のトータルの税率が含まれています。

譲渡所得に掛かる税金の計算方法

それでは譲渡所得に掛かる税金(=所得税・住民税)の金額を出してみます。

譲渡所得は売却価格から諸経費を引いた金額ですよね。

この譲渡所得に対して、一定の税率を掛けることで支払う税金額が出せます。

計算

譲渡所得の税額 = 譲渡所得 × 税率

では、実際に計算してみましょう。

譲渡所得の計算例

購入した土地が3,000万円で、売却額が5,000万円だったとします。

すると得られる利益は2,000万円ですね。

この額が譲渡所得となり、2,000万円に対して所得税と住民税が課税されます

それぞれ長期譲渡所得と短期譲渡所得に分けて計算してみましょう。

長期譲渡所得の場合

→ [長期譲渡所有]土地所有6年で売却

譲渡所得の税額 = 2,000万円 × 税率(20.315%)

譲渡所得の税額 = 406.3万円

▼内訳

- [所得税]2,000万円 × 15.315% = 306.3万円

- [住民税]2,000万円 × 5% ⇒ 100万円

短期譲渡所有の場合

→ [短期譲渡所有]土地所有3年で売却

譲渡所得の税額 = 2,000万円 × 税率(39.63%)

譲渡所得の税額=792.6万円

▼内訳

- 2,000万円×所得税(30.63%) = 612.6万円

- 2,000万円×住民税(9%) ⇒ 180万円

さらに、条件によっては税金の特別控除を受けることができるのです。

マイホームの取り壊しを伴う土地売却なら「3,000万円の特別控除」

土地売却であっても、マイホームの取り壊しを伴った場合は「3,000万円特別控除」を適用することができます。

譲渡所得からさらに3,000万円を控除した額に税率がかけれられるため、支払うべき税金が大きく下がります。

3,000万円特別控除の計算

譲渡所得の税額 = 譲渡所得 - 特別控除額(3,000万円) × 税率

先程の例にならって、2,000万円の売却利益があった場合で計算し直してみましょう。

3,000万円特別控除の計算例1

譲渡所得の税額 = 2,000万円 - 特別控除額(3,000万円) × 税率(20.315%)

譲渡所得の税額 = 0円

もう一つ、大きな金額を例に見ましょう。

3,000万円特別控除の計算例2

6年所有した土地を1億円で売却し、土地にある建物は取り壊しました。

取得費が3,000万円、譲渡費用が1,000万円の場合、譲渡所得は6,000万円になります。

譲渡所得の税額 = 6,000万円 - 特別控除額(3,000万円) × 税率(20.315%)

譲渡所得の税額 = 609.45万円

もし3,000万円特別控除がなければ、納税額は

6,000万円×20.315%=1,218.9万円

になります。

いかに3,000万円特別控除が大きな節税効果であるかがお分かりになったかと思います。

さらに11年以上所有していた場合は、軽減税率も適用され、所得税10.21%と住民税4%にまで軽減されます。

土地売却で3,000万円特別控除を受けられる条件

- マイホームを取り壊した場合

1年以内に売買契約をすることを条件に、住まなくなってから3年目の年末までに引渡しをすれば特例が利用できます。

敷地を人に貸すと居住用の特例が適用できなくなります

- 相続した空き家を売却する場合

親が亡くなって空き家となった実家を、相続人が売却する場合、譲渡所得から最大3,000万円が控除されます

※「空き家に係る譲渡所得の特別控除の特例」(空き家特例)が新設されました。

その内容は、空き家の実家を譲渡したとき、所定の要件を満たす場合、譲渡所得から最大3,000万円を控除するというものです。

3,000万円特別控除については、不動産会社の担当者がサポートしてくれますが、このような

制度があることをしっかりと理解しておきましょう。

「印紙税」について

印紙税とは、商業文書に対して課税される税金のことで、土地の売却では売買契約書が課税対象になります。

契約書の記載された不動産額によって税額が決定します。

印紙税は売買契約書に収入印紙を貼りつけて納付します。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

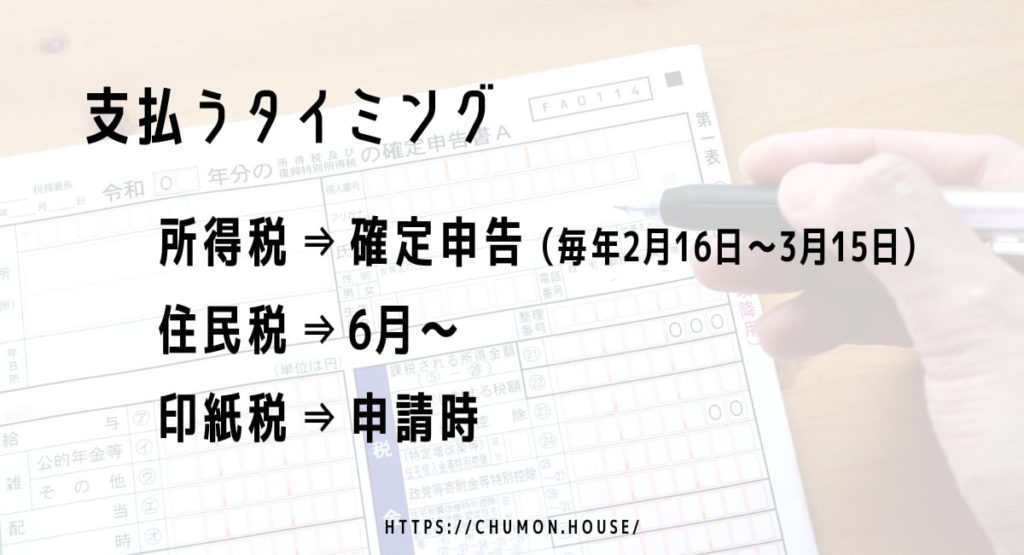

税金を払うタイミングは確定申告で

譲渡所得に対する課税は確定申告で申請します。

確定申告は毎年2月16日~3月15日の間です。

売却した年の翌年3月15日まで確定申告となります。

支払うタイミングも税金によって異なります。

所得税は、確定申告後すぐに納付書が届くので速やかに支払いします。

納付方法は金融機関や税務署の窓口、ATMやインターネットバンキング、e-Tax、クレジットカード、コンビニ支払いなどを利用することができます。

※銀行から自動引き落とされる振替納税を選んだ場合、4~5月頃の引き落としになります。

住民税の支払いは3ヶ月後の6月からです。

印紙税は申請書類を提出する際に支払います。

まとめ

土地売却に伴う税金についてお分かりいただけたでしょうか。

純粋に譲渡所得がプラスなら税金がかかり、マイナスなら税金はかかりません。

土地売却は、税金を含めてどれだけ利益が出そうか?を把握した上で、不動産関連会社に相談するのがよいでしょう。

税金の計算が大変そうなら、地元の税理士を探して依頼することもできます。

土地売却は立派な土地活用のひとつです。

無理に土地を活用するよりも、即現金化ができるのが最大のメリットです。

しかし、利益化は税金が大きなネックになるので、どれくらい支払うのが事前に把握しておきましょう。

-

土地活用でどう収益を出すべきか?目的別に見た経営方法を比較してみる

土地は所有しているだけで固定資産税・都市計画税といった税金がかかるため、活用しなければ負の資産となります。 ですので、多くの方が土地を活用して収益化をしたいとお考えでしょう。 所有している土地を有効活 ...

続きを見る

公式サイト(【PR】タウンライフ)